Standardsetzer für die Nachhaltigkeitsberichterstattung

Standards sind essentiell für eine vergleichbare, verlässliche und wirksame Nachhaltigkeitsberichterstattung von Unternehmen. Derzeit werden von verschiedenen Organisationen entsprechende Standards entworfen. Die entwickelten Standards unterscheiden sich in ihren Zielen, der Anwendung des Wesentlichkeitsprinzips, sowie ihrer Zielgruppe. Ihre Anwendung hat Auswirkungen auf Unternehmen.

Hintergrund: Nachhaltigkeit in der Unternehmensberichterstattung

Unternehmen berichten im Rahmen von Jahresberichten über (finanziellen) Unternehmenserfolg und -misserfolg. Mit Aufkommen der Nachhaltigkeitsdebatten trat neben die etablierte finanzielle Berichterstattung ein Interesse an Unternehmensleistungen im ökologischen und sozialen Bereich. Seit dem Ende der 1990er Jahre entstanden so im Laufe der Zeit eine Vielzahl an freiwilligen Umwelt- und Nachhaltigkeitsberichtsstandards und Berichtsformaten.

Mit der Verabschiedung des Übereinkommens von Paris im Jahr 2015 wurden vermehrt auch Finanzakteure im Nachhaltigkeitsbereich aktiv. Der Bedarf an belastbaren und vergleichbaren Umwelt- und Nachhaltigkeitsdaten von Unternehmen stieg rasant und der Ruf nach einheitlichen Berichtsstandards und regulatorischen Vorgaben wurde lauter.

Standardsetzer für die Nachhaltigkeitsberichterstattung von Unternehmen

Als Folge dieser Entwicklungen wurde auf internationaler Ebene die International Financial Reporting Standards (IFRS)-Stiftung aktiv und hat im Jahr 2021 das International Sustainability Standards Board (ISSB) eingerichtet, in dem verschiedene vormalige Standardsetzer unter einem Dach vereint werden. Die Global Reporting Initiative (GRI), die bereits seit 1997 Nachhaltigkeitsberichtsstandards entwickelt, bleibt weiterhin ein wichtiger internationaler Akteur. Auf europäischer Ebene wurden mit der so genannten CSR-Richtlinie (auf Englisch Non-financial Reporting Directive – NFRD) im Jahr 2014 erstmals weitergehende Nachhaltigkeitsberichtspflichten für europäische Unternehmen eingeführt. Die Richtlinie wurde im Jahr 2022 durch die Corporate Sustainability Reporting Directive (CSRD) ersetzt (weitere Informationen finden Sie auf unserer Themenseite zur Umwelt- und Nachhaltigkeitsberichterstattung von Unternehmen). Eine wesentliche Neuerung der CSRD ist, dass Unternehmen anhand einheitlicher europäischer Berichtsstandards Nachhaltigkeitsinformationen offenlegen müssen. Die European Financial Reporting Advisory Group (EFRAG) ist mit der Entwicklung der Standards beauftragt.

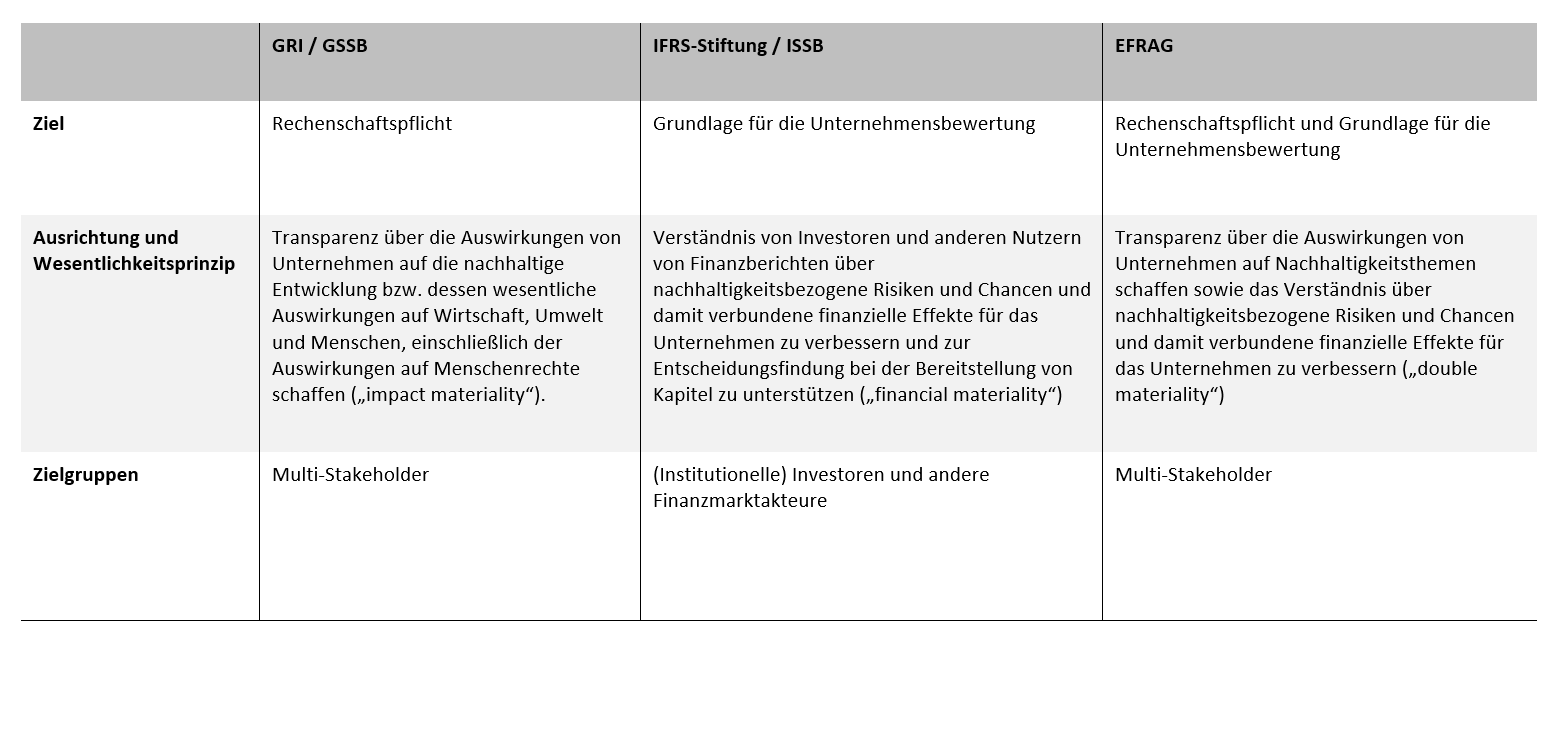

Auch wenn die GRI, das ISSB und die EFRAG an dem gemeinsamen Ziel arbeiten, Standards für die Nachhaltigkeitsberichterstattung zu setzen, unterscheiden sich die Akteure in ihren Hintergründen und Zielsetzungen. Dies führt dazu, dass die jeweiligen Standards nicht vollständig deckungsgleich sind, woraus für die Anwender*innen eine gewisse Unübersichtlichkeit beziehungsweise Komplexität resultiert. Es ist daher wichtig, die Perspektiven der Standardsetzer und unterschiedliche Sichtweisen zu kennen. Die folgende Tabelle stellt die Standardsetzer kurz gegenüber.

Gegenüberstellung der Standardsetzer für die Nachhaltigkeitsberichterstattung von Unternehmen Quelle: Umweltbundesamt

Global Reporting Initiative (GRI)

Die GRI wurde 1997 von

der gemeinnützigen Organisation Ceres (früher: Coalition of Environmentally Responsible Economies, aktuell: Investors and Environmentalists for Sustainable Prosperity) und

dem Tellus Institute (eine amerikanische gemeinnützige Organisation, die 1976 mit dem Ziel gegründet wurde, kritische Umwelt- und Sozialfragen wissenschaftlich konsequent und systemisch zu gestalten)

in Partnerschaft mit dem Umweltprogramm der Vereinten Nationen

gegründet.

Die GRI erstellt globale Standards für die Nachhaltigkeitsberichterstattung. Ziel ist, Transparenz über die ökologischen und gesellschaftlichen Auswirkungen von Unternehmen und sonstigen Organisationen zu schaffen. Die Berichterstattung nach den GRI-Standards richtet sich an eine breite Zielgruppe, zum Beispiel Investoren, Kunden, Geschäftspartner, Behörden oder die Zivilgesellschaft. Organisationen können die Standards unabhängig von ihrer Art und Größe anwenden.

Die GRI verfolgt einen Multi-Stakeholder-Ansatz und arbeitet weltweit mit Unternehmen, Investoren, Menschenrechts-, Umwelt-, Arbeits- und staatlichen Organisationen und weiteren Akteuren zusammen. Damit sind verschiedene Stakeholder-Gruppen aus aller Welt an der Entwicklung der GRI-Standards beteiligt. Das Global Sustainability Standards Board (GSSB), welches eine unabhängige operative Einheit der GRI ist, entwickelt die Standards. Die Satzung legt fest, dass alle oben genannten Anspruchsgruppen im GSSB vertreten sind und konsensorientiert handeln sollen. Damit ist die Vielfalt an berücksichtigten Anspruchsgruppen beim GRI verglichen mit den anderen hier vorgestellten Institutionen am ausgeprägtesten. Weitere Informationen zum GRI sind auf der Website abrufbar.

International Sustainability Standards Board (ISSB)

Das ISSB ist Teil der International Financial Reporting Standards (IFRS)- Stiftung. Die IFRS-Stiftung ist eine unabhängige, privatwirtschaftliche Organisation, die im Jahr 2001 in den USA gegründet wurde. Das International Accounting Standards Board (IASB) der IFRS-Stiftung entwickelt seither international anerkannte Rechnungslegungsstandards für die Finanzberichterstattung. Im Rahmen des fünfjährigen Review-Prozesses ihrer Strategie stellte die IFRS-Stiftung in den Jahren 2019/2020 einen Bedarf für die Entwicklung globaler Mindestanforderungen an die Nachhaltigkeitsberichterstattung von Unternehmen fest (sog. „global baseline“) und richtete daraufhin im Jahr 2022 das ISSB ein, das mit der Entwicklung dieser Standards betraut wurde.

Das ISSB ist mit 15 Personen besetzt, die vornehmlich aus Unternehmen der Realwirtschaft, Unternehmen der Finanzwirtschaft und der Wissenschaft stammen und verschiedene Weltregionen vertreten sollen. Es unterhält zudem zahlreiche Gremien, die die ISSB-Mitglieder in fachlichen Fragen beraten sollen. Die Standards, die das ISSB entwickelt, sind auf die Bedarfe des Kapitalmarktes ausgerichtet und enthalten insbesondere Transparenzregelungen über wesentliche nachhaltigkeitsbezogene Risiken und Chancen von Unternehmen. Im Gegensatz zu GRI-Standards und den EU-Nachhaltigkeitsberichtsstandards spielen die Auswirkungen eines Unternehmens auf Mensch und Umwelt in den Standards des ISSB nur eine indirekte Rolle. Inhaltlich konzentriert sich das ISSB zunächst auf die Berichterstattung über klimabezogene Risiken und Chancen (ähnlich wie dies auch im Finanzsektor allgemein festgestellt wurde, siehe Themenseite „Sustainable Finance – mehr als nur Klimathemen!“, Das ISSB hat aber angekündigt, das Themenspektrum künftig noch auszuweiten.

Im März 2022 haben die IFRS-Stiftung und die GRI eine Kooperationsvereinbarung abgeschlossen, um ihre Aktivitäten miteinander abzustimmen und die Standards, soweit möglich, zu harmonisieren. Die IFRS-Standards für die Offenlegung von Nachhaltigkeitsinformationen und die GRI-Standards sollen dabei als zwei miteinander verbundene Säulen der Berichterstattung betrachtet werden, die unterschiedliche Perspektiven abdecken: Die ISSB-Standards fokussieren auf die aus finanzieller Sicht wesentlichen und die GRI-Standards auf die aus ökologischer und gesellschaftlicher Sicht wesentlichen Informationen. Im Zusammenspiel soll so ein umfassendes System für die Offenlegung von Nachhaltigkeitsinformationen entstehen. Weitere Information zum ISSB sind auf der Website der IFRS-Stiftung abrufbar.

European Financial Reporting Advisory Group (EFRAG)

Die EFRAG ist ein privater Verein nach belgischem Recht, der 2001 mit Unterstützung der Europäischen Kommission durch Wirtschaftsverbände gegründet wurde und die Europäische Kommission bei Fragen der Finanz- und Nachhaltigkeitsberichterstattung berät. Die EFRAG hat gemäß der Corporate Sustainability Reporting Directive (CSRD) die Aufgabe, Entwürfe für die europäischen Nachhaltigkeitsberichtsstandards, die so genannte European Sustainability Reporting Standards (ESRS), zu entwickeln. Die ESRS decken die Themenbereiche Umwelt, Soziales und Governance (Environment, Social and Governance – ESG) ab und sind in den kommenden Jahren deutschlandweit von schätzungsweise 15.000 Unternehmen anzuwenden (siehe auch Factsheet für Anzahl der direkt betroffenen Unternehmen in Deutschland, sowie für einen detaillierteren Zeitplan ab wann zu berichten ist). Europaweit sind schätzungsweise rund 50.000 Unternehmen betroffen. Bei der Entwicklung der ESRS, ist EFRAG aufgefordert, bestehende Rahmenwerke zur Berichterstattung, darunter das ISSB und GRI, aber auch das europäische Eco-Management and Audit Scheme (EMAS), angemessen zu berücksichtigen.

Zur Erfüllung ihrer Aufgaben im Bereich der Nachhaltigkeitsberichterstattung hat die EFRAG im Jahr 2022 ein Sustainability Reporting Board mit 22 Mitgliedern und eine Sustainability Reporting Technical Expert Group mit 25 Mitgliedern eingesetzt. Die Mitglieder dieser Gremien sollen sowohl die Breite der Anspruchsgruppen der Nachhaltigkeitsberichterstattung als auch die EU-Mitgliedstaaten repräsentieren. Die von der EFRAG erarbeiteten Entwürfe für die ESRS werden sodann als Empfehlungen an die Europäische Kommission übergeben, die diese in rechtliche Anforderungen überführt. Weitere Informationen zur CSRD und den ESRS finden Sie auf unserer Themenseite zur Umwelt- und Nachhaltigkeitsberichterstattung von Unternehmen. Weitere Informationen zur EFRAG sind auf der ERFAG-Website abrufbar.

Task Force on Climate-related Financial Disclosures (TCFD)

Die TCFD geht auf eine Initiative des Financial Stability Board (FSB), einem Gremium zur Förderung der internationalen Finanzstabilität, im Jahr 2015 zurück. Das FSB gab der TCFD den Auftrag, Empfehlungen zur Berichterstattung über klimabezogene Finanzinformationen zu entwickeln, die insbesondere für Investoren nützlich sind, um wesentliche Klimarisiken für Unternehmen zu verstehen. Die Empfehlungen der TCFD wurden im Jahr 2017 veröffentlicht. Sie haben maßgeblich zum Mainstreaming der Klimaberichterstattung von Unternehmen beigetragen und auch die Aufmerksamkeit von Finanzmarktakteuren stärker auf die vom Klimawandel ausgehenden finanziellen Risiken gelegt. Sie spielen eine wichtige Rolle für die IFRS-Standards und ESRS. ISSB und EFRAG haben sowohl die grundlegende Struktur der TCFD-Empfehlungen übernommen (Governance, Strategie, Risikomanagement sowie Ziele und Kennzahlen) also auch die von der TCFD empfohlenen klimabezogenen Angaben in ihren jeweiligen Standards verarbeitet. Weitere Informationen zur Initiative finden Sie auf der TCFD-Website.

Mittlerweile wird die TCFD auch als Vorlage für die Berichterstattung zu ökosystem- bzw. biodiversitätsbezogenen Risiken herangezogen. Hierfür werden mittlerweile auf internationaler Ebene Berichtstandards erarbeitet, unter dem Titel TNFD – Taskforce on Nature-related Financial Disclosures.

Kontroverse über das Wesentlichkeitsverständnis

Die vom ISSB entwickelten IFRS-Berichtsstandards richten sich an die Informationsbedürfnisse des Kapitalmarkts bzw. von Investoren. Berichterstattende Unternehmen sollen daher (nur) die aus finanzieller Sicht wesentlichen Nachhaltigkeitsinformationen offenlegen. Die im Rahmen der CSRD und ESRS zu berichtenden Informationen sollen einer breiteren Öffentlichkeit dienen. Unternehmen sind daher aufgefordert, zusätzlich zu den aus finanzieller Sicht wesentlichen Informationen, auch solche offenzulegen, die zum Verständnis wesentlicher ökologischer und sozialer Auswirkungen ihrer Aktivitäten, Produkte und Dienstleistungen beitragen.

Das Wesentlichkeitskonzept der CSRD bzw. der ESRS wird daher auch als „doppelte Wesentlichkeit“ (engl. double materiality) bezeichnet, und das der IFRS-Standards als „einfache Wesentlichkeit“ (engl. single materiality). Die theoretischen und praktischen Unterschiede beider Ansätze werden seither in der (Fach-)Öffentlichkeit aber auch der Wissenschaft kontrovers diskutiert.

„Für Mensch und Umwelt“ ist der Leitspruch des UBA und bringt auf den Punkt, wofür wir da sind. In diesem Video geben wir Einblick in unsere Arbeit.

Umweltbundesamt

Kontakt

Wörlitzer Platz 1 06844 Dessau-RoßlauBitte richten Sie Ihre Anfragen ausschließlich über das Kontaktformular "UBA fragen" an uns.Derzeit besteht leider keine telefonische Erreichbarkeit.Bei der Beantwortung von Anfragen kann es zu Verzögerungen kommen. Wir bitten um Verständnis.