IG-R-1: Wahrnehmung der Relevanz physischer Klimarisiken in Industrie

zum Vergrößern anklicken

zum Vergrößern anklickenQuelle: CinemaF / stock.adobe.com

Monitoringbericht 2023 zur Deutschen Anpassungsstrategie an den Klimawandel

zum Vergrößern anklickenMonitoringbericht 2023 zur Deutschen Anpassungsstrategie an den Klimawandel

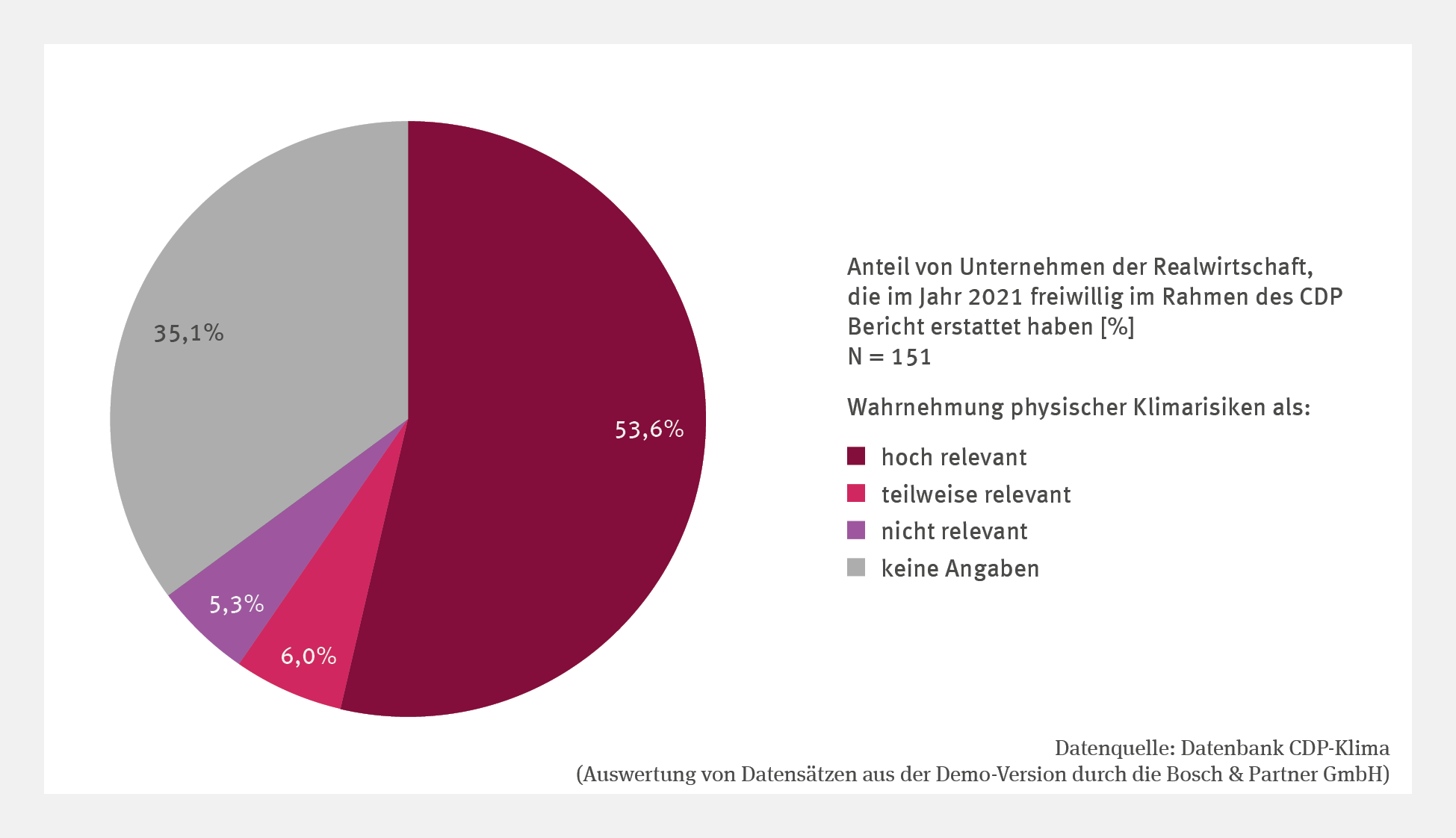

Eine unzureichende Wahrnehmung physischer Klimarisiken in Unternehmen lässt vermuten, dass die erforderliche Prävention nicht stattfindet. Von 151 Unternehmen, die 2021 im Rahmen des CDP freiwillig berichteten, schätzte gut die Hälfte die Relevanz physischer Klimarisiken als hoch ein. Mit strengeren Auflagen zur Berichterstattung werden künftig validere Aussagen möglich sein.

Die Abbildung IG-R-1 "Wahrnehmung der Relevanz physischer Klimarisiken in Industrie und Gewerbe" zeigt als Kreisdiagramm für das Jahr 2021, dass 53,6 % der Unternehmen, die freiwillig im Rahmen des CDP Bericht erstatten, die physischen Klimarisiken als hoch relevant wahrnahmen. 6,0 % der Unternehmen nahmen sie als teilweise relevant, 5,3 % als nicht relevant wahr. 35,1 % der Unternehmen machten keine Angaben.

Der Klimawandel mit allen seinen Konsequenzen führt zu hohen volkswirtschaftlichen Schäden und stellt auch einzelne Unternehmen vor große Herausforderungen. Ihre Geschäftstätigkeiten sind infolge des Klimawandels verschiedenen Risiken ausgesetzt. Transitorische oder auch Übergangsrisiken entstehen für Unternehmen aus dem Handlungsdruck, der sich aus klimawandelbedingt ändernden politischen und rechtlichen Rahmenbedingungen, neuen technologischen Herausforderungen und wachsenden gesellschaftlichen Erwartungen resultiert. Schätzen sie das veränderte Marktumfeld nicht richtig ein, reagieren sie nicht rechtzeitig oder sind sie zu wenig flexibel, um den Übergang zu einem nachhaltigen Wirtschaften mitzugestalten, kann dies mit erheblichen betriebswirtschaftlichen Einbußen verbunden sein. Zu weiteren relevanten Risiken gehören physische Risiken, die als Folge von extremen Wetter- und Witterungsereignissen oder schleichenden Umweltveränderungen entstehen können. Mögliche Auswirkungen sind beispielsweise Produktivitätseinbußen, Gebäudeschäden, Nachfrageveränderungen oder Beeinträchtigungen von Lieferketten (siehe Indikator IG-R-2, VE-I-1 und VE-I-2,).

Nicht nur Politik und Gesellschaft, auch die Finanzwirtschaft und die Kapitalmärkte, die den Unternehmen Eigen- und Fremdkapital bereitstellen, sind daran interessiert, die Stabilität von Unternehmen einschätzen zu können. Hierfür ist es zunehmend relevant, dass sich Unternehmen in angemessener Weise mit klimabezogenen Risiken befassen und präventive Maßnahmen umsetzen (siehe Indikator FiW-R-1). CDP (ehemals Carbon Discloure Project) hat vor rund 20 Jahren begonnen, eine Datenbank mit Informationen zu den Klimabelastungen von Unternehmen aufzubauen. Die Zulieferung von Informationen erfolgt durch die Unternehmen auf freiwilliger Basis. Lag zunächst der Fokus auf der Berichterstattung zu den klimaschädlichen Treibhausgasemissionen, werden inzwischen auch weitere Umweltauswirkungen unter anderem von Unternehmen der Wasser- und Forstwirtschaft erfasst. Für die Teil-Datenbank zu Klima (kurz CDP-Klima) werden von Unternehmen jährlich Angaben zu Treibhausgasemissionen, physischen und transitorischen Klimarisiken sowie zu organisatorischen Vorkehrungen abgefragt. Im Jahr 2021 machten 151 Unternehmen im Rahmen ihrer freiwilligen Beteiligung am CDP auch Angaben dazu, wie sie die physischen Klimarisiken für ihre Unternehmenstätigkeit einschätzen. Darunter waren 23 Unternehmen der DAX-40-Gruppe sowie weitere größere und mittelständische Unternehmen. Mehr als die Hälfte erachtete physische Klimarisiken als hoch relevant, nur rund 5 % als nicht relevant. Je höher der Anteil von Unternehmen ist, die physische Klimarisiken als relevant einstufen, desto höher ist vermutlich auch die Wahrscheinlichkeit, dass die Unternehmen Bemühungen zur Minderung der materiellen physischen Klimarisiken unternehmen.

Die CDP-Ergebnisse aus 2021 können allerdings nicht als repräsentativ für die deutschen Unternehmen gelten. Zum einen handelt es sich nur um eine geringe Anzahl von berichtenden Unternehmen. Zum anderen kann man davon ausgehen, dass die Umfrageergebnisse die allgemeine Wahrnehmung physischer Risiken überschätzen, weil die Unternehmen, die freiwillig an CDP berichten, vermutlich stärker für die Problematik sensibilisiert sind als diejenigen, die sich nicht am CDP beteiligen. Zudem gibt es vermutlich Branchenunterschiede, die hier nicht berücksichtigt sind. So dürften etwa Unternehmen, die landwirtschaftliche Rohstoffe erzeugen oder verarbeiten, deutlich stärker physischen Klimarisiken ausgesetzt sein als beispielsweise Softwareunternehmen. Weitere Studien, die mit größeren Datenpools gearbeitet haben, kommen jedoch zu grundsätzlich ähnlichen Ergebnissen.186 186 Physische Risiken werden demnach nicht grundsätzlich übersehen, aber die meisten Unternehmen, die sich mit klimabezogenen Risiken befassen, sehen die größeren Risiken in der Transition zu einer CO2-armen oder -neutralen Wirtschaft.

In Anbetracht der wirtschaftlichen Risiken, die durch eine ungenügende Risikowahrnehmung und Prävention entstehen können, besteht seitens der Bundesregierung ein großes Interesse daran, Unternehmen weiter verstärkt für diese Risiken zu sensibilisieren. Klar geregelte Berichterstattungs- und Offenlegungsverpflichtungen für Unternehmen können hierzu beitragen. Seit Mitte der 2010er-Jahre arbeitet das „Financial Stability Board“ (FSB) für die G20. Es hat die Task Force on Climate-related Financial Disclosures (TCFD) eingerichtet, die sich aus Sachverständigen der Real- und Finanzwirtschaft zusammensetzt. Die TCFD hat im Jahr 2017 Empfehlungen für eine künftig verpflichtende Berichterstattung unter anderem zur Governance, also zu den Zuständigkeiten im Vorstand und in den obersten Managementebenen für klimabezogene Themen, und zum Risikomanagement herausgegeben.187 Die TCFD-Empfehlungen wurden auf EU-Ebene aufgegriffen. So wurde die seit 2014 bestehende „Corporate Social Responsibility“-Richtlinie (CSR-Richtlinie) im Jahr 2022 umfassend überarbeitet und zur „Corporate Sustainability Reporting Directive – CSRD“ weiterentwickelt. Damit wurden die nichtfinanziellen Berichtspflichten für die Unternehmen und auch der Kreis der Berichtspflichtigen deutlich ausgeweitet. Die Berichtspflichten gelten ab dem Geschäftsjahr 2025 für alle großen Unternehmen mit mindestens 250 Mitarbeitenden, ab dem Geschäftsjahr 2026 auch für börsennotierte kleine und mittelständischen Unternehmen.

In engem Zusammenhang mit der CSR-Richtlinie beziehungsweise der neuen CSRD steht die europäische Taxonomie-Verordnung, die seit 2020 in Kraft ist. Demnach müssen Unternehmen der Realwirtschaft, die aufgrund der CSR-Richtlinie beziehungsweise künftig der CSRD berichtspflichtig sind, in ihren nichtfinanziellen Erklärungen angeben, welche Anteile ihres Umsatzes, ihrer Investitionsausgaben und bestimmter Betriebsausgaben im Zusammenhang mit taxonomiekonformen Wirtschaftstätigkeiten stehen. Damit verbunden ist auch die Anforderung, für diese Wirtschaftstätigkeiten eine systematische Klimarisiko- und Vulnerabilitätsanalyse durchzuführen.

Für die Zukunft lassen die erweiterten Berichtspflichten erwarten, dass Risikowahrnehmung und Prävention für Klimarisiken auf Unternehmensebene in der Breite verbessert werden. Zudem könnte durch Offenlegungsregelungen eine verbesserte Datenlage geschaffen werden, mit der sich der hier dargestellte Indikator weiterentwickeln lässt.

186 - Lautermann C., Young C., Hoffmann E. 2021: Klima- und Umweltberichterstattung deutscher Unternehmen Evaluierung der CSR-Berichtspflicht für die Jahre 2018 und 2019. Dessau-Roßlau, 59 S. https://www.umweltbundesamt.de/publikationen/klima-umweltberichterstattung-deutscher-unternehmen

186 - Loew T., Braun S., Fleischmann J., Franz M., Klein A., Rink S., Hensel L. 2020: Management von Klimarisiken in Unternehmen: Politische Entwicklungen, Konzepte und Berichtspraxis – Teilbericht im Rahmen des UBA FKZ 3719 48 1030. Climate Change 02/2021, Dessau-Roßlau, 155 S. https://www.umweltbundesamt.de/publikationen/management-von-klimarisiken-in-unternehmen

187 - TCFD – Task Force on Climate-related Financial Disclosures 2017: Recommendations of the Task Force on Climate-related Financial Disclosures. Final Report. Basel, 66 S. https://www.fsb-tcfd.org/wp-content/uploads/2017/06/FINAL-2017-TCFD-Report-11052018.pdf

„Für Mensch und Umwelt“ ist der Leitspruch des UBA und bringt auf den Punkt, wofür wir da sind. In diesem Video geben wir Einblick in unsere Arbeit.